税金や社会保険(健康保険・厚生年金保険)の情報

更新日:2025年11月7日

働くに当って気になるのが「税金がどれだけかかるか」や、「社会保険(健康保険・厚生年金保険)の扶養の範囲」など・・・

「年収と税金」、「年収と社会保険(健康保険・厚生年金保険)」と分けて説明します。

【年収と税金】

1月から12月までの収入の額に応じて、本人にかかる税金や、配偶者の所得から控除される額などが変わってきます。

税金は、国に納める「所得税」と、自治体(県、市)に納める「住民税」があります。

所得税は「その年」、つまり1月から12月までの所得(収入額-所得控除額)をもとに計算される税金です。

住民税は「前年」の所得(収入額-所得控除額)をもとに計算される税金です。

質問がよくあるパターンを一つ紹介し、仕組みを説明します。

【質問】

私の妻はパートで働いています。

妻のパート給与収入(年収)がいくらまでなら配偶者控除・配偶者特別控除が受けられますか。

また、妻自身に税金がかかりますか。

【回答】

パートやアルバイトの収入は、通常給与収入として扱われます。

パートやアルバイトの収入により住民税、所得税がどう変わるかをまとめると、次のようになります。

【令和2年1月1日から令和2年12月31日までの収入に対する課税の仕組み(所得税令和2年分、住民税令和3年度分)】

注:「配偶者控除・配偶者特別控除」は所得税は平成30年分、住民税は平成31年度分から改正されます。

| パートの 給与収入(年収) (令和2年1月1日から 令和2年12月31日までの 給与収入) |

妻の税金について | 夫の税金について | |||

| 住民税(3年度分) | 所得税 (2年分) |

住民税・所得税共通 | |||

| 均等割 | 所得割 | 配偶者控除 | 配偶者 特別控除 |

||

| 93万円以下 | 非課税 | 非課税 | 非課税 | ○ | × |

| 93万円超100万円以下 | 課税 | 非課税 | 非課税 | ○ | × |

| 100万円超103万円以下 | 課税 | 課税 | 非課税 | ○ | × |

| 103万円超201万円以下 | 課税 | 課税 | 課税 | × | ○ |

| 201万円超 | 課税 | 課税 | 課税 | × | × |

注:パートの収入は給与収入ですが、生命保険の外交員などの仕事をしている人は、税法上その所得は事業所得または雑所得となります。その場合はパート収入と同じでも税金の課税関係が異なる場合があります。

注:妻の収入の課税、非課税の関係は、住民税、所得税ともに所得控除が基礎控除のみの場合の例です。

注:夫の合計所得金額が1,000万円を超えると、配偶者特別控除は受けられません 。

配偶者控除・配偶者特別控除の税制改正について

(所得税は平成30年分以後、市県民税は平成31年度以降)

配偶者関連の控除には、「配偶者控除」と「配偶者特別控除」があります。

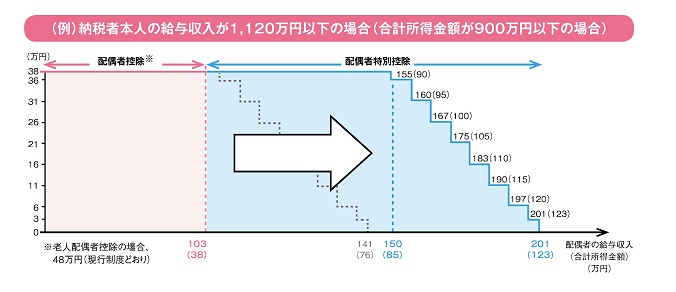

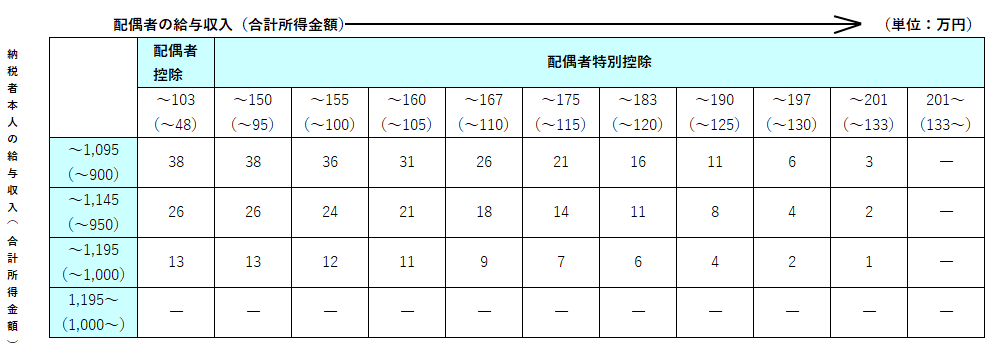

(例:A「納税者本人」とB「配偶者」の場合/AとBは夫婦 Bは70歳未満の場合でみていきましょう。)

納税者本人(A)と生計を一にする配偶者(B)の前年の合計所得金額が基準額以下であるときに控除されるものです。

つまり、家計の税負担が大きくならないよう、配偶者(B)の年収に合わせて税金を控除してくれる制度。

「配偶者控除」は配偶者(B)の年収が103万円以下なら、Aは配偶者控除として38万円の所得控除を受けることができます。

「配偶者特別控除」は所得税は、配偶者(B)の年収103万円超150万円以下なら、Aは配偶者特別控除として38万円の所得控除が受けられるようになります。

(Aが年収1,095万円以下(合計所得金額900万円以下)の場合)。

150万円を超えても、配偶者(B)の年収が約201万円まで配偶者特別控除が適用されます。

詳しくは下記の表をご覧ください。(財務省ウエブサイト平成29年税制改正パンフレットより抜粋)

注意:今回記載している控除額は「所得税」の控除額です。 市県民税の控除額とは違いますのでご注意ください。

- 納税者本人(A)の受ける控除額「所得税の場合」

- 納税者本人の所得制限

配偶者控除等の適用される納税者本人に収入制限を設けることとし、給与収入(合計所得金額)が1,095万円(900万円)を超える場合はには以下の表のとおり控除額が逓減・消滅する仕組みとなります。

税に関する関連サイト

【国税庁】夫婦と税金(所得税)

(外部サイトにリンクします)

以下のことが掲載されています。

・ パート収入はいくらまで税金がかからないか

・ 家内労働者等の必要経費の特例

・ 配偶者の所得がいくらまでなら配偶者控除が受けられるか

・ 配偶者控除

・ 配偶者特別控除

「所得税」全般はコチラへ(外部サイトにリンクします)

【糸島市】住民税

(外部サイトにリンクします)

以下のことが掲載されています。

・住民税の課税について

【糸島市】パート収入がある場合どうなるの

(外部サイトにリンクします)

以下のことが掲載されています。

・パート収入がある場合、税金はどうなるのか。

【国税に関する問合わせ先】

(所得税等に関すること)

- 西福岡税務署

- 住所:福岡市早良区百道1丁目5番22号

- 電話番号:092-843-6211(自動音声でご案内します)

- 管轄区域:西区 城南区 早良区 糸島市

【市税に関する問合わせ先】

(市県民税、軽自動車税、法人市民税等に関すること)

- 糸島市役所 市民部 税務課 市民税係

- 住所:糸島市前原西1-1-1

- 直通電話番号:092-323-1111

「年収と社会保険(健康保険・厚生年金保険)」

社会保険(健康保険・厚生年金保険)について説明します。

質問がよくあるパターンを一つ紹介し、仕組みを説明します。

【質問】

今は専業主婦(夫)で、社会保険(健康保険・厚生年金保険)は、配偶者の扶養に入っています。

パートで働きに行こうと思いますが、年収が120万円(月10万円)の予定です。

社会保険に加入すると手取りが減るし、配偶者の扶養から外れるので入らなくてもよいのでしょうか。

また、平成28年10月から厚生年金保険・健康保険の加入対象が広がっていると聞きましたがどのような仕組みでしょうか。

【回答】令和2年4月1日時点

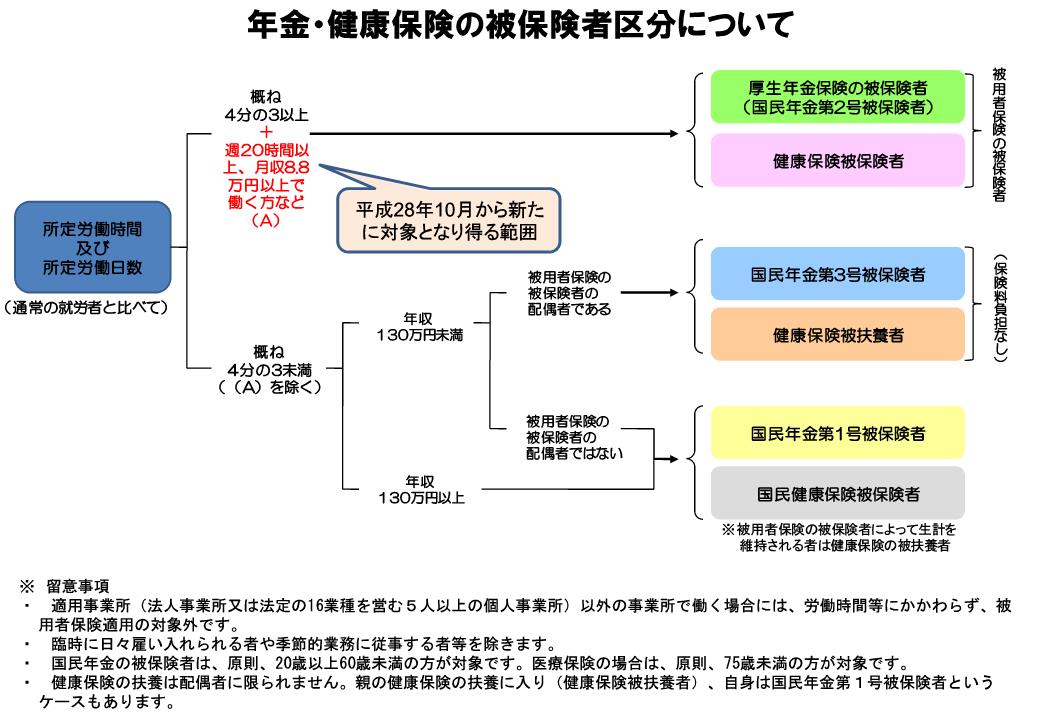

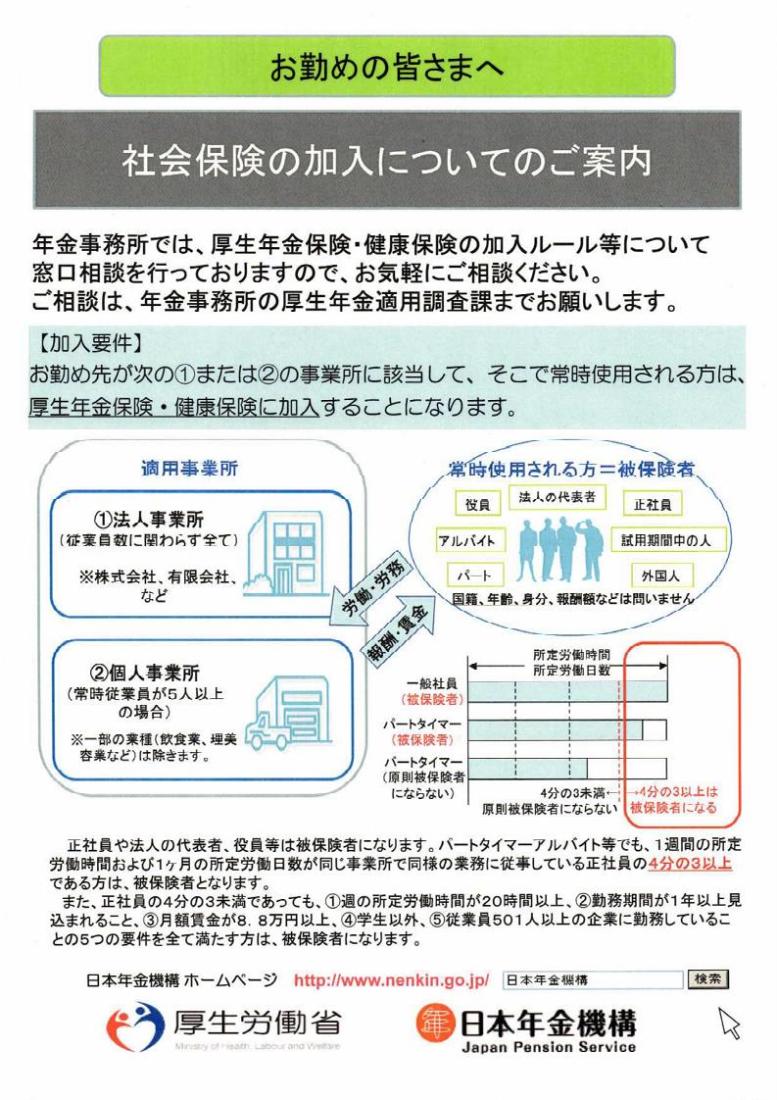

任意の仕組みではありませんので、要件に当てはまる方は必ず社会保険の加入をしていただくことになります。

パート、アルバイトの方でも、週30時間以上働く方に加え、従業員501人以上の会社で週20時間以上かつ収入が約105万円(1ヶ月の賃金が8.8万円(8.8万円×12月=105万6千円))など一定の条件を満たす場合、勤めているパート先で導入されている健康保険と厚生年金に必ず加入しなければならなくなり、配偶者の扶養から外れます。

また、社会保険の扶養に入れるかは、「扶養者(被保険者)の範囲」や「収入要件(年間収入130万円未満でであることなど)」など多くの要件を満たす必要があります。

詳しくは次に記載しているHPにてご確認ください。

また、下記の「年金・健康保険の被保険者区分」及び「社会保険の加入についてのご案内」をご覧ください。

- 配偶者の扶養に入れるかどうかの要件にいては、コチラのHP(日本年金機構のホームページにリンクします)

- 平成28(2016)年10月からの社会保険の加入適用拡大については、コチラのHP(厚生労働省のホームページりリンクします)

- 令和4(2022)年10月から社会保険の加入適用拡大されます。詳細は、コチラのHP。(厚生労働省のホームページりリンクします)

【厚生労働省のHPより】

【日本年金機構のHPより】

【社会保険に関する問合わせ先】

(健康保険・厚生年金保険等に関すること)

- 西福岡年金事務所

- 住所:福岡県福岡市西区内浜1-3-7

- 電話番号:092-883-9962(自動音声でご案内します)

- 管轄区域:西区 城南区 早良区 糸島市